Bilan avril - Prix négatifs, volatilité extrême : le marché électrique entre dans une nouvelle ère

Avril a marqué une phase de forte reconfiguration des marchés électriques français, entre épisodes de prix négatifs, volatilité accrue et tensions sur l’équilibrage. La combinaison d’une production solaire élevée et d’un nucléaire très disponible a progressivement déséquilibré les fondamentaux du système.

Marché SPOT : De la Volatilité aux records historiques

Le marché SPOT subit une pression sans précédent. La combinaison d'une forte production solaire en milieu de journée et d’un socle nucléaire soutenu crée des épisodes de surabondance massive, poussant les prix vers des territoires négatifs records.

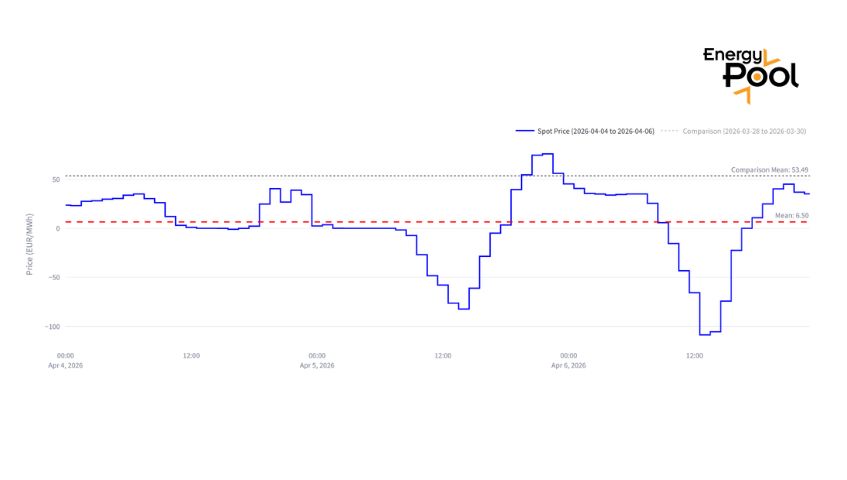

Week-end de Pâques : un premier signal fort

-109 €/MWh : Le creux atteint lors de 25h de prix négatifs.

156 €/MWh : L'amplitude de prix (spread) sur une seule journée.

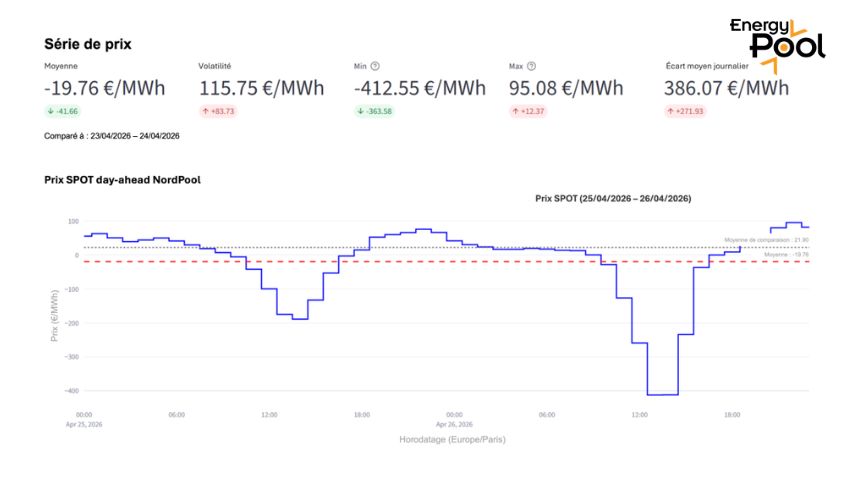

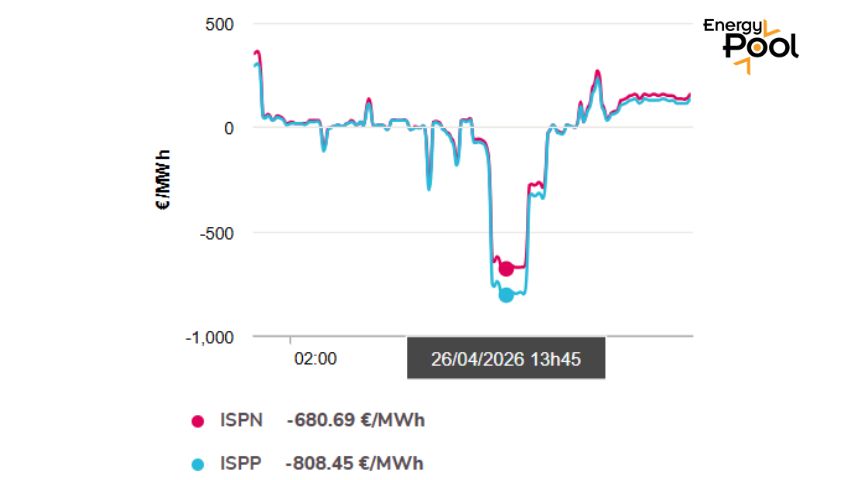

Fin avril : un basculement historique

Le marché franchit un nouveau seuil et dépasse les références de 2025 :

-412 €/MWh : Nouveau record absolu de prix négatif (sur 2h consécutives).

507 €/MWh : Volatilité horaire record.

4 062 €/MWh : Pic atteint sur le marché des écarts (ISP-).

Marchés de Réserve (aFRR) : Le coût de la stabilité

Le marché de la réserve secondaire reflète la difficulté physique d’équilibrer le réseau en temps réel. Le retrait progressif des actifs thermiques crée un système de plus en plus contraint.

Réglage à la hausse (UP) : Une offre sous tension

Malgré une baisse faciale des prix moyens (-3 % en mars, -9 % en avril vs 2025), le coût de la disponibilité augmente fortement en période de saturation.

pic à 38,6 €/MW/h lors du week-end de Pâques (≈ x2 vs moyenne 2026)

Le facteur Gaz : L'arrêt des centrales à gaz au 1er avril a supprimé une source vitale de flexibilité.

Moins d'actifs disponibles = des interventions réseau de plus en plus coûteuses.

Note : les prix étaient régulés avant juin 2024.

Réglage à la baisse (DOWN) : Le défi des excédents solaires

Si la tendance globale est plus linéaire, le segment devient critique lors des épisodes de surproduction.

171 €/MW : Prix record atteint à 13h fin avril.

Effet de saturation : Le nucléaire étant maintenu à son plancher technique (accord RTE), le système manque de bras pour "absorber" l'excédent solaire. Cette rareté de la flexibilité à la baisse fait s'envoler les prix.

Note : les prix étaient régulés avant juin 2024.

Les indicateurs de tension (FCR & Imbalance)

Les autres mécanismes de secours confirment la nervosité globale du système :

FCR (Réserve Primaire) : Le prix a triplé par rapport à sa moyenne annuelle, atteignant 30 €/MW/h fin avril.

Marché des écarts (Imbalance) : Un record historique à 4 062 €/MWh (ISP-) montre que le coût d'un déséquilibre imprévu est devenu prohibitif pour les acteurs de marché.

Un nouveau paradigme énergétique

Le printemps 2026 consacre un marché à deux vitesses : alors que les prix SPOT s'effondrent face à l'abondance solaire, la valeur se déplace vers les services système (aFRR, FCR).

Producteurs : La rentabilité ne dépend plus du volume, mais de la capacité à s'effacer ou stocker lors des prix négatifs.

Gestionnaires d'actifs : L'aFRR UP devient stratégique (post-gaz) et l'aFRR DOWN une opportunité majeure lors des pics solaires.

Consommateurs : La stabilité du réseau a un coût, désormais socialisé via le TURPE.

L'enjeu n'est plus de produire, mais de piloter. Dans un contexte de volatilité extrême et de raréfaction de la flexibilité, la maîtrise des actifs en temps réel devient la clé pour capter les spreads et sécuriser les marges.

Contactez l'un de nos experts pour transformer cette complexité en opportunité.