Les marchés de l’énergie et de la flexibilité: un automne sous le signe du retour de la volatilité

Bilan 2025 et perspectives 2026

Une année marquée par des pics de prix aFRR, FCR et mFRR, des spreads Day-Ahead élargis et un passage au pas 15 minutes, offrant de nouvelles opportunités pour les acteurs flexibles et préparant le terrain pour 2026.

Marchés de la flexibilité : retour de la volatilité et arbitrages accrus

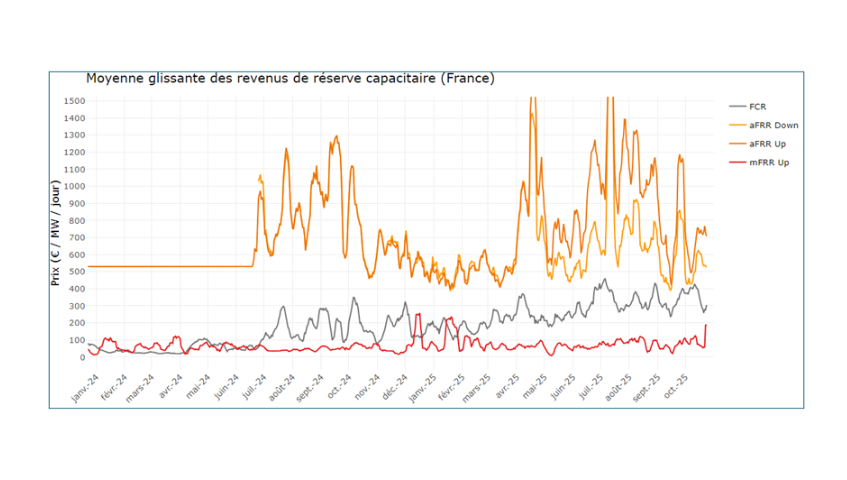

Après un premier trimestre marqué par une stabilité relative, les revenus sur les marchés de réserve ont connu un net regain de volatilité sur le trimestre passé.

Depuis octobre 2024, les revenus capacitaires issus de l’aFRR (Réserve Secondaire) atteignent des sommets : 520 k€/MW/an sur l’année glissante pour un périmètre certifié symétrique, hors revenus liés aux activations d’offres énergie.Cette hausse s’accompagne désormais d’un découplage marqué entre les prix de l’aFRR Hausse et Baisse, ainsi que d’une remontée des prix de la FCR.

Sur septembre et octobre 2025, les prix capacitaires FCR ont dépassé ceux de l’aFRR sur 30 % du temps, portant le revenu potentiel de la réserve primaire à environ 100 k€/MW/an sur l’année glissante.

Côté mFRR, le marché a connu un pic important à près de 1000 €/MW/jour le 23 octobre 2025, une première depuis plus de deux ans. Les perspectives du mécanisme s’élargissent avec :

· Le lancement d’un Appel d’Offres Périodique, désormais trimestriel puis mensuel,

· L’introduction d’un produit à la baisse (début 2026) avec engagement horaire,

· et la future réservation capacitaire à la hausse prévue pour fin 2026.

Sur l’année glissante, l’appel d’offres mFRR journalier aurait permis de générer environ 28 k€/MW. De quoi relancer les stratégies d’arbitrage multi-marchés entre FCR, aFRR et mFRR.

Marchés SPOT: de nouveaux équilibres sous l’effet du solaire

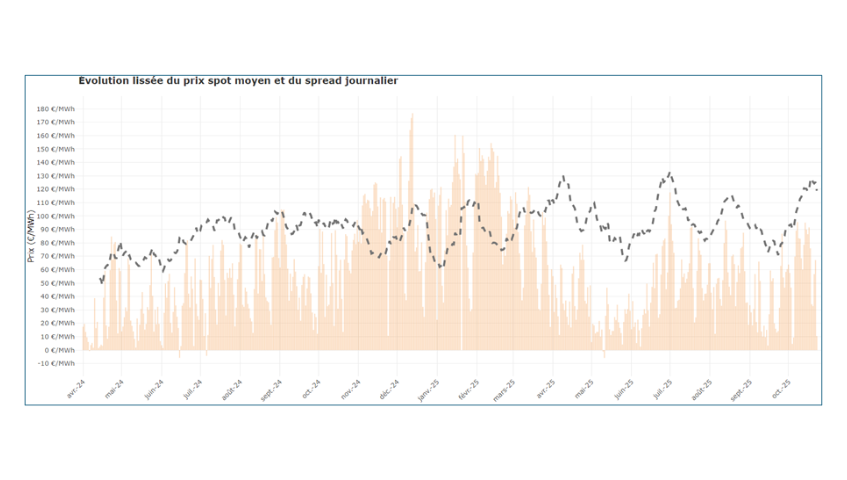

Le printemps 2025 a été marqué par une baisse significative des prix Day-Ahead, conséquence d’une forte production photovoltaïque couplée à une demande modérée.

En parallèle, les spreads journaliers se sont élargis : passant de 76 €/MWh en moyenne en 2024 à 98 €/MWh en 2025, accentuant les opportunités d’optimisation intra-journalière, notamment pour des actifs de stockage et de flexibilité électrique .

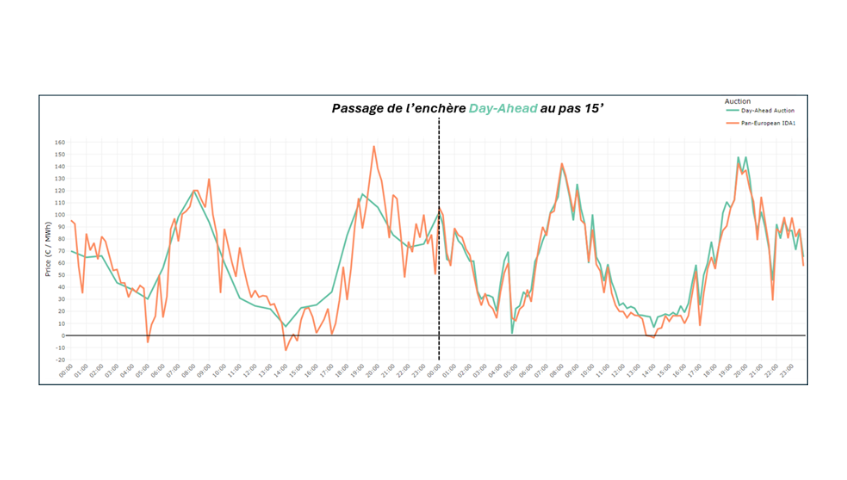

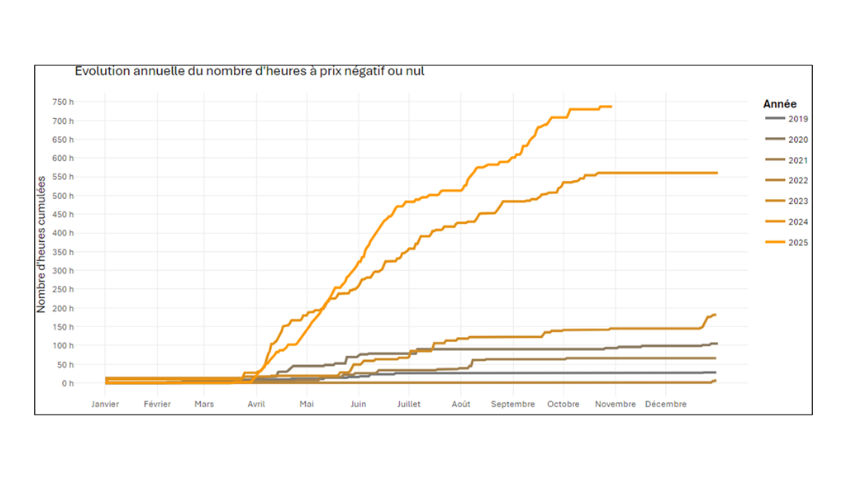

Enchère Day-Ahead au pas 15 min: 700h de prix négatifs/nuls depuis janvier

Depuis janvier, plus de 700 heures de prix négatifs ou nuls ont été observées. L’été a toutefois connu une accalmie, ponctuée de quelques hausses ponctuelles de prix.

Résultat :

· Une corrélation renforcée avec les prix de l’enchère Intraday,

· et l’apparition d’une forme en “dents de scie” sur les rampes solaires (8–11h et 16–19h), liée au maintien du calcul des capacités de flux d’interconnexions au pas horaire.

Alors, est-ce la fin de la saison de ces opportunités ? En tout cas pas sur les marchés Intraday continu où les produits 15, 30 et 60 min offrent toujours des opportunités de rachat intéressantes (cas particulièrement intéressant pour des cogénérations ou des centrales solaires sous complément de rémunération).

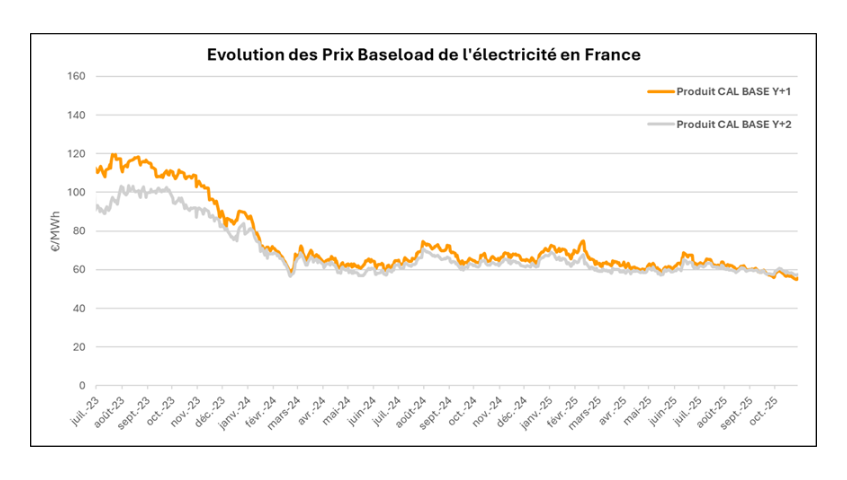

Marchés à terme : quelles perspectives ?

Sur le long terme, les prix poursuivent leur baisse en atteignant 55 €/MWh sur le produit Baseload Y+1, près de 15% de diminution en une année. Cette baisse continue peut s’expliquer par plusieurs facteurs :

- Un marché du gaz en tendance baissière, en ligne avec l’apaisement des conflits au Moyen-Orient

- Une très bonne disponibilité du parc nucléaire français

- La poursuite de l’augmentation de production renouvelable

Face à ce nouveau contexte bénéfique au consommateur d’électricité, les développeurs de renouvelables doivent eux, plus que jamais, adapter leurs stratégies d’engagement et de couverture pour capter les meilleures opportunités entre marchés de réserve, spot et forward.

Une opportunité conjointe à la désormais obligation de participer à l’équilibrage du réseau pour certains parcs.

Energy Pool : bilan 2025 et perspectives 2026

Les marchés ont confirmé le rôle stratégique de la flexibilité électrique, portée par une forte volatilité et des signaux prix sans précédent :

- aFRR : en forte hausse, jusqu’à 520 k€/MW/an

- FCR : en progression, atteignant 100 k€/MW/an sur certains mois

- mFRR : lancement du premier appel d’offres périodique en novembre

- Marché Day-Ahead : spreads en hausse et plus de 700 heures de prix négatifs ou nuls depuis janvier

- Pas de 15 minutes désormais en vigueur sur l’enchère Day-Ahead

À l’horizon 2026, le marché poursuit sa transformation : granularité horaire renforcée, nouveaux produits à la baisse, réservations capacitaires à l’heure… Autant d’évolutions qui ouvrent la voie à une optimisation encore plus fine des revenus et de la performance énergétique.

En somme, la volatilité observée en 2025 n’est pas une contrainte, mais bien un terrain d’opportunités pour ceux qui savent en tirer parti. Et 2026 s’annonce déjà comme une année encore plus dynamique.

Vous souhaitez maximiser vos revenus de flexibilité électrique en 2026 sur les marchés aFRR, FCR et mFRR ? Contactez nos experts Energy Pool pour une analyse de votre potentiel.