Marchés de l’énergie – Mars 2026 : le retour des tensions et une volatilité hors norme

Le mois de mars 2026 marque une rupture avec la dynamique observée en février. Dans un contexte de tensions géopolitiques au Moyen-Orient, les marchés de l’énergie court terme ont connu une hausse des prix, suivie d’une phase de stabilisation, le tout animé par une volatilité exceptionnelle.

Une tendance haussière portée par le choc du gaz

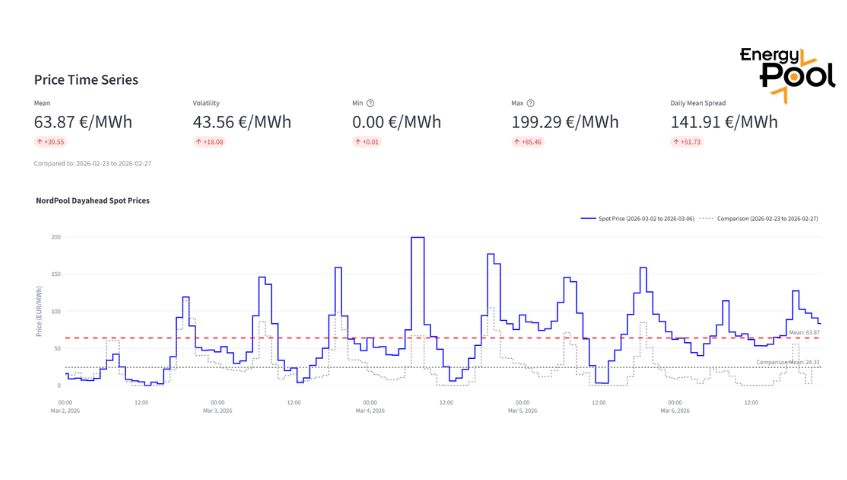

Les premiers jours de mars ont été marqués par une envolée des prix SPOT, atteignant près de 200 €/MWh le 4 mars entre 7h et 9h, soit +95 €/MWh par rapport à la semaine précédente. De la même façon, le prix moyen hebdomadaire a augmenté de +44 €/MWh et le spread journalier de +67 €/MWh.

Cette hausse résulte directement de la flambée des prix du gaz (+66 % en une semaine, à 52 €/MWh) dans un contexte géopolitique tendu impliquant l’Iran. Les centrales à gaz étant souvent marginales à cette période de l'année, en France mais aussi dans les pays voisins, cette évolution impacte mécaniquement le coût de cette technologie :

~201 €/MWh pour une centrale OCGT (3 MWh gaz × 52 € + coût CO₂)

Malgré ce pic, les prix moyens restent inférieurs à ceux de 2025 : -16 % en moyenne hebdomadaire et -27 % en moyenne mensuelle. Après le choc initial, une phase de correction a ramené les prix SPOT à des niveaux plus modérés, mais les spreads ont conservé des valeurs élevées (126,5 €/MWh).

Prix SPOT et spreads : une volatilité structurelle en hausse

Sur l’ensemble du mois :

Prix SPOT moyen : 63,85 €/MWh (+38 % vs février)

Spread moyen : 130,7 €/MWh (+56 % vs février)

En parallèle :

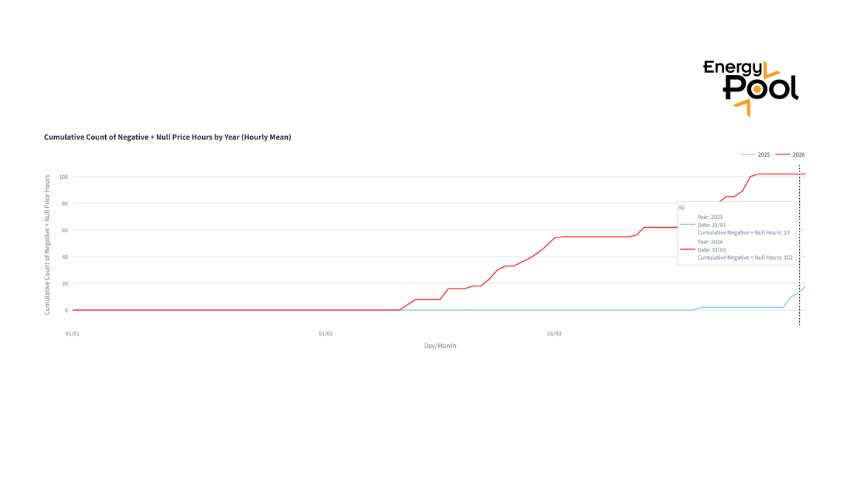

26 heures de prix négatifs sur mars

Cette tendance résulte de la combinaison de :

Consommation sensible aux températures (tantôt en hausse, tantôt en baisse par rapport aux normales de saisons)

Variabilité de la production renouvelable souvent abondante au coeur de la journée

Recours aux centrales à gaz pour les heures de pointe dans un contexte d'hausse des prix du gaz

Le marché combine désormais prix élevés (<100€/MWh) et prix négatifs.

Prix SPOT négatifs et gestion intrajournalière

Mars 2026 a vu la reprise des prix négatifs après une pause liée aux tensions géopolitiques :

41 heures négatives cumulées depuis le 1er Janvier (contre 10 à la même période en 2025)

80 heures négatives ou nulles (vs 13 en 2025)

Le prix minimum atteint : −3,53 €/MWh le 22 mars à 13h.

Ces épisodes sont causés par :

Une production solaire élevée en journée

Des températures de saison haute

Cela confirme que la flexibilité et le pilotage en temps réel sont essentiels pour capter la valeur plutôt que subir la volatilité.

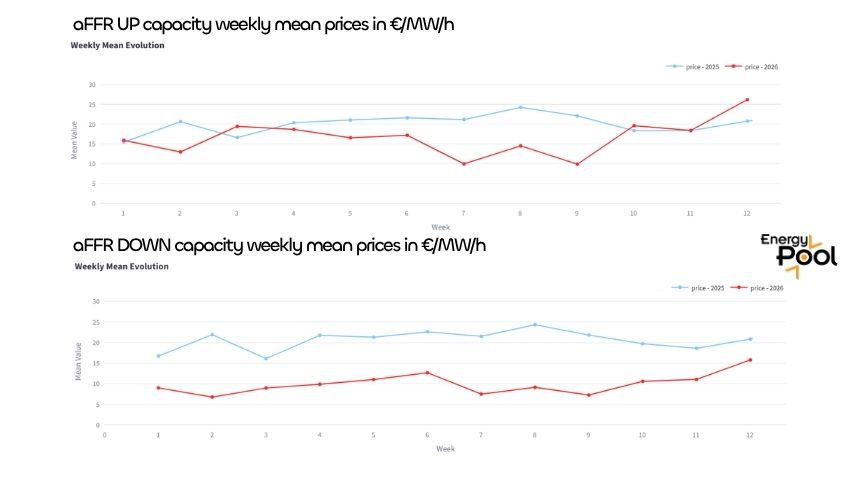

Marchés de réserve : aFRR et FCR

La hausse des prix SPOT et des spreads entraîne un rebond des marchés de réserve, mettant fin à la tendance baissière observée précédemment.

FCR : +30 % sur un an

aFRR : hausse à court terme, mais -18 % sur un an

Cette évolution traduit un changement de paradigme : les coûts d’opportunité et la volatilité deviennent les moteurs principaux.

Perspectives : tensions à venir sur les réserves

Depuis le 1er avril 2026, une partie des centrales à gaz sort du mécanisme d’obligation, réduisant la capacité disponible.

Cela devrait accentuer la tension sur les marchés de réserve dans les prochaines semaines.

Un marché électrique transformé

Mars 2026 confirme la volatilité des marchés électriques de court terme :

Forte sensibilité au gaz et aux tensions géopolitiques

Volatilité accrue, avec des périodes de prix élevés coexistant avec des épisodes de prix négatifs

La dynamique du marché alterne désormais régulièrement entre excédents liés à la production renouvelable et périodes de pointe avec recours aux centrales à gaz.

Dans ce contexte, la flexibilité et l’optimisation multi-marchés deviennent essentielles pour capter la valeur générée par la volatilité, plutôt que de la subir.