Quand le choc géopolitique s’invite sur le marché de l’électricité français

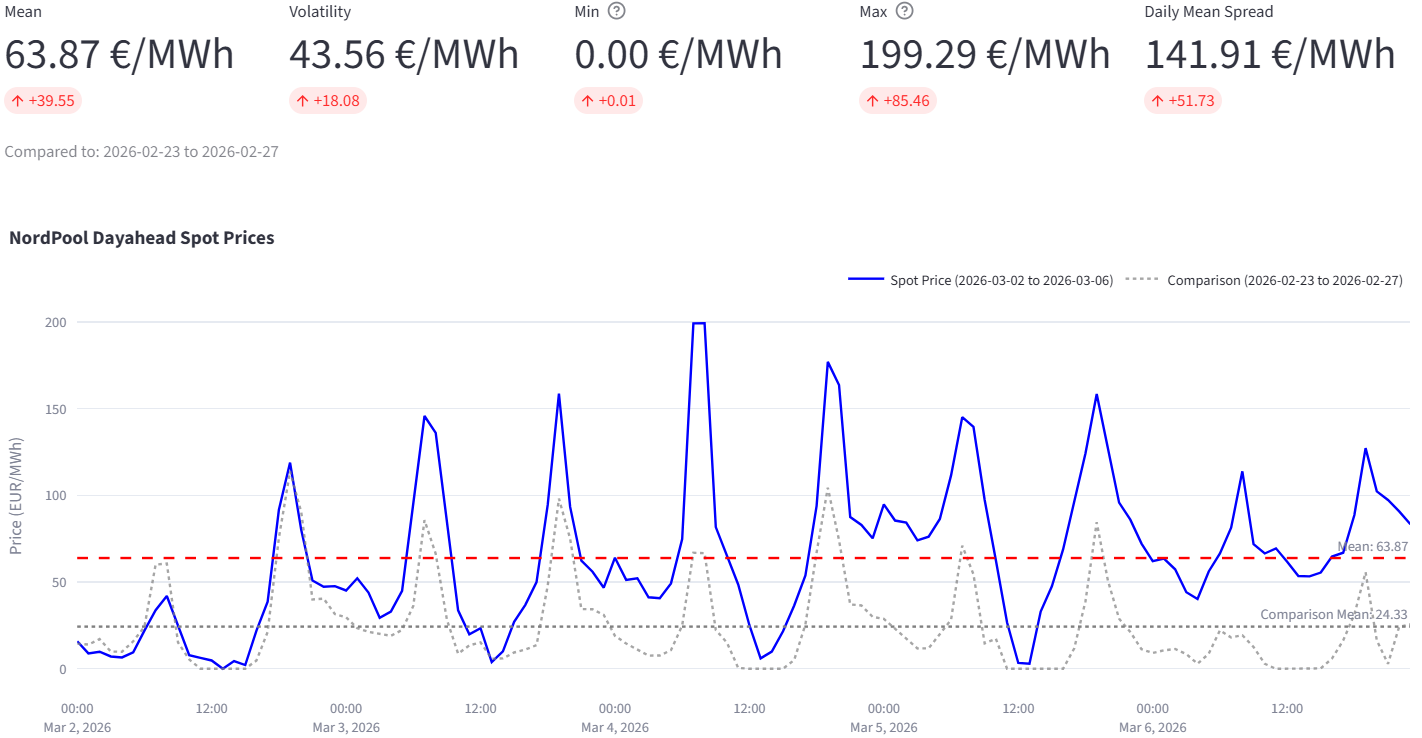

La récente hausse des prix SPOT de l’électricité en France illustre la rapidité avec laquelle les tensions géopolitiques sur les marchés du gaz peuvent se transmettre au système électrique européen. En une semaine, le SPOT gazier a bondi de 66 %, à 52 €/MWh, et ce mouvement haussier se répercute quasi mécaniquement sur les prix SPOT de l’électricité en France. Les prix horaires ont par moment flirté avec les 200 €/MWh, tandis que la dynamique des spreads intrajournaliers confirme un régime de prix plus tendu et plus volatil. Pourtant, les moyennes hebdomadaires et mensuelles demeurent, à ce stade, inférieures aux niveaux observés l’an dernier.

Fin des prix négatifs, début d’un nouvel épisode haussier

Après une période marquée par des épisodes de prix négatifs, symbole d’un système ponctuellement sur-approvisionné, la situation s’est brutalement retournée.

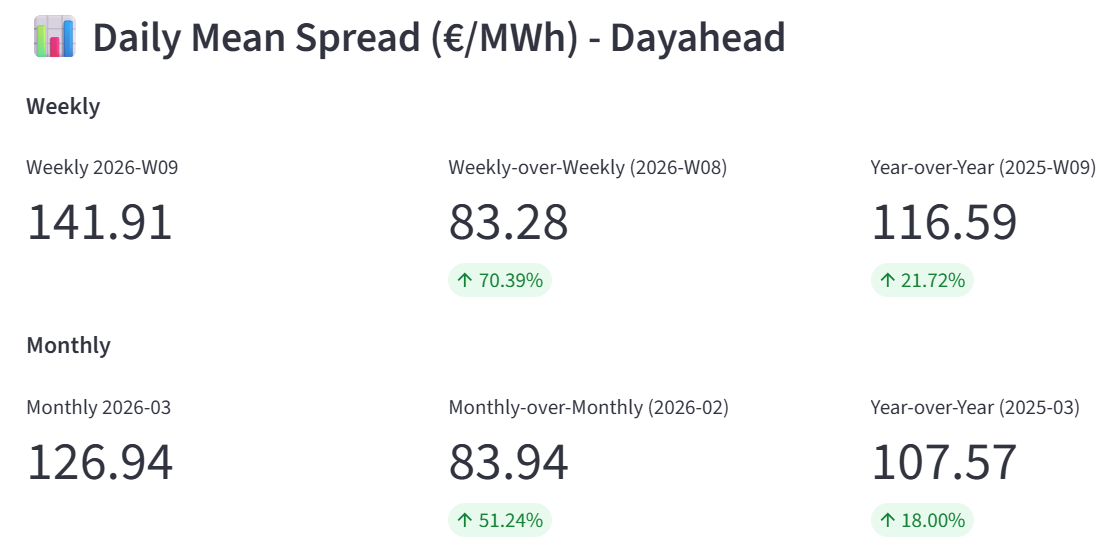

Le mercredi 4 mars 2026, les prix horaires SPOT ont frôlé les 200 €/MWh entre 7h et 9h, soit une hausse de 95 €/MWh par rapport au maximum observé la semaine précédente. Sur la même période, le prix moyen quotidien a progressé d’environ 40 €/MWh, tandis que le spread intrajournalier (l’écart entre le prix minimum et le prix maximum d’une journée) s’est élargi de 52 €/MWh.

Ces évolutions traduisent non seulement une hausse du niveau de prix, mais également une augmentation nette de la volatilité intrajournalière, dans un contexte où chaque signal d’offre ou de demande est amplifié par les tensions sur le gaz.

Le gaz, principal canal de transmission

Le lien entre la guerre en Iran et les prix de l’électricité passe d’abord par le gaz naturel, toujours au cœur du mix électrique européen sur les heures tendues.

Les chiffres de la semaine sont les suivants :

Le prix du gaz SPOT atteint 52 €/MWh.

Cela représente une hausse de 66 % en une seule semaine.

Dans de nombreux systèmes électriques, notamment en Europe, ce sont les centrales à gaz qui assurent l’équilibre de fin de chaîne, sur les heures de pointe ou lorsque les renouvelables ne suffisent pas.

Ces centrales sont dites marginales : ce sont elles qui fixent le prix de marché pour l’ensemble du système à un instant donné.

Un coût de production qui justifie des prix autour de 200 €/MWh

Pour comprendre pourquoi des prix de l’électricité proches de 200 €/MWh ne sont pas “décorrélés des fondamentaux”, il suffit de regarder le coût complet de production d’une centrale à gaz de type OCGT (turbine à gaz simple cycle).

Les niveaux de prix observés récemment en France sont cohérents avec le coût marginal de production d’une centrale à gaz.

En prenant des hypothèses typiques pour une turbine à gaz simple cycle (OCGT) :

environ 3 MWh de gaz nécessaires pour produire 1 MWh d’électricité,

des émissions d’environ 630 kg de CO₂ par MWh produit,

un prix du gaz autour de 52 €/MWh,

un prix du CO₂ sur le marché EU ETS d’environ 72 €/tCO₂.

Le calcul du coût marginal est alors le suivant :

Coût du combustible :

3 × 52 €/MWh = 156 €/MWh

Coût du CO₂ :

0,63 × 72 €/tCO₂ ≈ 45 €/MWh

Soit un coût marginal total d’environ 201 €/MWh.

Lorsque ces turbines à gaz sont appelées pour équilibrer le système électrique, des prix SPOT proches de 200 €/MWh ne relèvent donc pas d’un comportement irrationnel du marché, mais correspondent à la traduction directe du coût du combustible et du carbone dans le prix de l’électricité.

Spreads et volatilité : ce que nous disent les profils intrajournaliers

L’augmentation du spread quotidien (+52 €/MWh en une semaine) constitue un autre signal important.

Alors que les prix des heures creuses restent relativement contenus, les heures de pointe reflètent de plus en plus directement le coût marginal des centrales à gaz. L’écart entre les prix bas et les prix élevés au cours d’une même journée s’en trouve ainsi renforcé.

Cette dynamique a plusieurs implications pour les acteurs du marché :

Pour les consommateurs flexibles (industriels, agrégateurs, batteries), des spreads élevés créent des opportunités de valorisation plus importantes entre les heures creuses et les heures pleines.

Pour les portefeuilles d’approvisionnement, la hausse de la volatilité complexifie la gestion des risques et renchérit les produits de couverture.

Pour le système électrique, cela traduit une dépendance accrue à des moyens thermiques coûteux sur certaines heures, alors que d’autres périodes restent relativement bon marché.

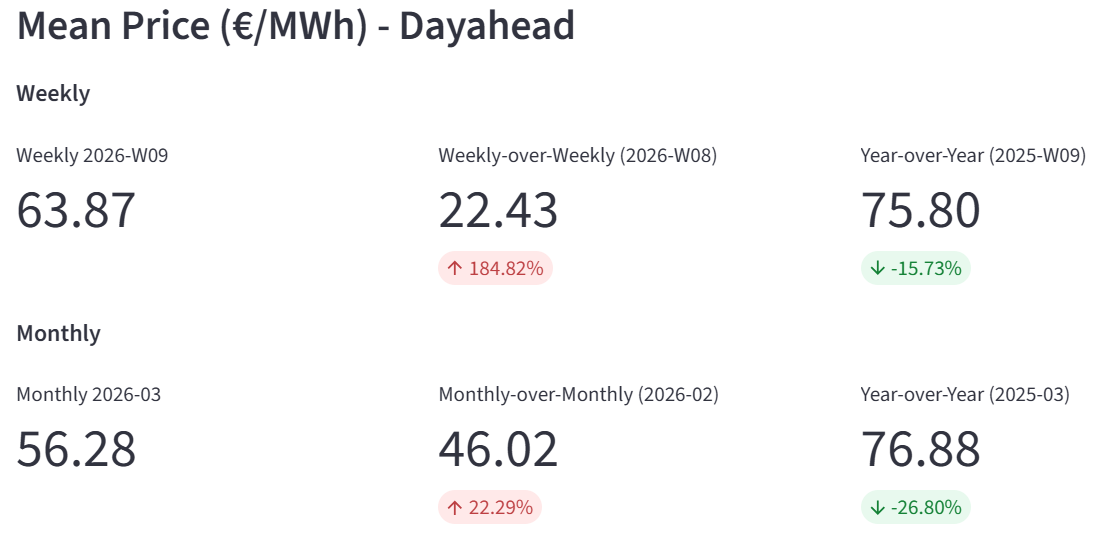

Des prix encore inférieurs à ceux de l’an dernier

Malgré la hausse récente spectaculaire, les prix SPOT français n’ont pas encore retrouvé les niveaux observés à la même période l’année précédente :

le prix moyen hebdomadaire reste environ 16 % inférieur à celui de l’an dernier,

le prix moyen mensuel demeure environ 27 % plus bas.

Ce contraste met en évidence la situation actuelle : un système électrique sensible aux tensions géopolitiques, mais qui ne s’est pas encore installé dans un régime de prix durablement aussi extrême que celui observé lors de la crise énergétique récente.

Et maintenant ?

L’évolution du marché dans les prochaines semaines dépendra essentiellement de deux familles de facteurs.

La première tient au contexte géopolitique et à ses répercussions sur le marché du gaz. L’évolution du conflit en Iran et ses éventuelles conséquences sur les routes d’approvisionnement resteront un déterminant majeur de la dynamique des prix. Toute extension des tensions à d’autres grands fournisseurs pourrait rapidement renchérir le combustible et, par ricochet, les coûts marginaux de production électrique en Europe.

La seconde relève des fondamentaux du système électrique. La disponibilité du parc nucléaire et hydraulique, les conditions météorologiques, ainsi que la capacité des flexibilités du système à absorber les pics joueront un rôle déterminant dans l’ampleur des mouvements de prix.

Dans ce contexte, les acteurs exposés au marché SPOT (consommateurs, producteurs, traders ou agrégateurs) ont tout intérêt à affiner leur lecture des coûts marginaux, en particulier de la dynamique conjointe du gaz et du CO₂. Le suivi des spreads intrajournaliers devient également essentiel, ces écarts reflétant de plus en plus directement le niveau de tension du système électrique. Enfin, le renforcement des stratégies de flexibilité et de couverture apparaît comme un levier clé pour naviguer dans un environnement de marché plus volatil.